Cour de cassation, 2e chambre civile, 29 janvier 2026, n° 23-14.671

Dans le cadre d’un contrôle URSSAF, certaines règles peuvent prolonger les délais dont dispose l’organisme pour réclamer des cotisations. La Cour de cassation vient de poser une limite stricte qui peut profiter aux entreprises contrôlées. Cette décision s’inscrit dans un contentieux nourri sur la prescription en matière de cotisations sociales, où chaque jour compte pour déterminer si l’URSSAF est encore en droit de notifier des redressements ou de délivrer une mise en demeure.

Le principe : une suspension de la prescription pendant la phase de discussion

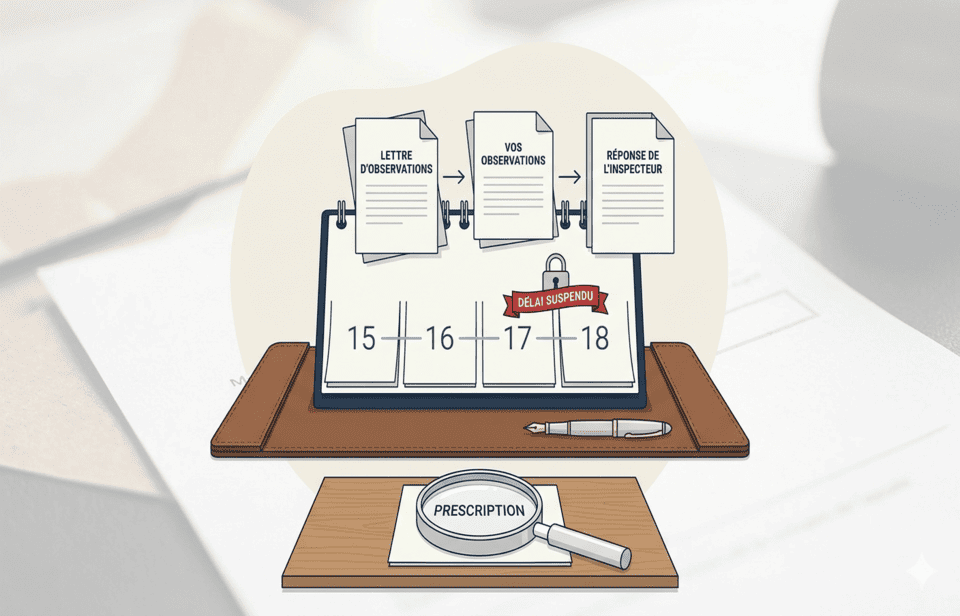

Lorsque l’URSSAF vous adresse une lettre d’observations à l’issue d’un contrôle, vous disposez d’un délai pour formuler vos observations. L’inspecteur vous répond. Pendant ce temps, le délai de prescription des cotisations est « suspendu », ce qui veut dire qu’il s’arrête de courir au profit de l’URSSAF. Concrètement, les jours qui s’écoulent entre l’envoi de la lettre d’observations, vos observations et la première réponse de l’inspecteur ne sont pas comptabilisés dans le délai de prescription.

Mais jusqu’à quand cette suspension peut-elle durer ? La question avait son importance : certaines entreprises répliquent à la première réponse de l’inspecteur, qui répond à son tour, et ainsi de suite. Si chaque nouvel échange prolongeait la suspension, l’URSSAF pourrait, en pratique, étendre très largement le délai dont elle dispose pour notifier une mise en demeure, simplement en entretenant un dialogue écrit prolongé avec le cotisant.

Ce que vient de juger la Cour de cassation

Dans un arrêt du 29 janvier 2026, la deuxième chambre civile pose une règle claire : la suspension du délai de prescription cesse dès que l’inspecteur a envoyé sa première réponse à vos observations. Autrement dit, la phase de « discussion contradictoire » qui justifie la suspension est strictement cantonnée à ce premier aller-retour entre la lettre d’observations, vos observations et la première réponse de l’URSSAF.

En d’autres termes, les échanges qui suivent, vos nouvelles observations, et la réponse de l’inspecteur à ces nouvelles observations, ne prolongent pas la suspension. Le délai de prescription reprend son cours dès l’envoi de la première réponse. L’URSSAF ne peut donc pas se prévaloir de la poursuite des échanges pour justifier un allongement artificiel du délai, même si ces échanges sont à son initiative ou qu’elle invite expressément l’entreprise à compléter ses observations.

Pourquoi cette précision peut faire la différence ?

Si l’URSSAF tarde à délivrer la mise en demeure ou la contrainte après cette première réponse, la prescription peut être acquise, c’est-à-dire que les cotisations ne peuvent plus vous être réclamées. Il devient alors déterminant de reconstituer précisément la chronologie : date de la lettre d’observations, date de vos observations, date de la première réponse de l’inspecteur, puis date de la mise en demeure ou de la contrainte. Un décalage de quelques jours peut suffire à faire tomber tout ou partie du redressement.

Cette règle est particulièrement utile dans les contrôles longs, ou lorsque plusieurs allers-retours ont eu lieu entre l’inspecteur et l’entreprise. La chronologie précise de chaque courrier devient stratégique. Dans la pratique, il est fréquent que l’URSSAF poursuive les échanges après sa première réponse, notamment pour affiner certains chefs de redressement ou répondre à des pièces complémentaires. Désormais, ces échanges ultérieurs ne doivent plus être considérés comme prolongeant la suspension : ils interviennent alors que le délai de prescription a déjà recommencé à courir.

Nous analysons également l’articulation avec les autres causes de suspension ou d’interruption de la prescription (contentieux, recours amiables, procédures pénales, etc.), pour sécuriser au mieux votre position. Faites analyser votre dossier par un avocat AGN en URSSAF.

Nos avocats sont à votre disposition pour répondre à toutes vos questions et vous conseiller. Nous proposons des consultations en présentiel ou en visioconférence. Prenez rendez-vous directement en ligne sur https://www.agn-avocats.fr/.

AGN AVOCATS – Pôle URSSAF

contact@agn-avocats.fr

09 72 34 24 72

- Actualités

- Assurance & Responsabilité

- Contentieux & résolution des litiges

- Contentieux MSA

- Droit Administratif et Public

- Droit Contrats & Distribution

- Droit de la Famille

- Droit des Affaires

- Droit des étrangers et de l'immigration

- Droit du Sport

- Droit du Travail

- Droit Forestier

- Droit franco-turc

- Droit Pénal

- Droit pénal des affaires

- Droits spécifiques

- Dubaï

- Fiscalité

- Français à l'étranger

- Immigration

- Immobilier

- Les Quiz AGN

- Propriété intellectuelle et droit du numérique

- Recouvrement de créances et impayés

- Succession