« Nul ne peut être contraint de rester dans une indivision ».

Voici le principe qui régit toutes les situations d’indivision et à plus forte raison, les indivisions créées par le jeu des vocations successorales.

Ainsi, le principe reste que le partage successoral peut être demandé ou provoqué à tout moment, sans qu’aucun délai de prescription ne puisse être opposé aux présomptifs.

Cependant, cette imprescriptibilité est nécessairement créatrice d’insécurité juridique et cela à différents niveaux, c’est pour cela que malgré le principe, demeurent un certain nombre « d’ilots de prescriptibilité » en droit des successions.

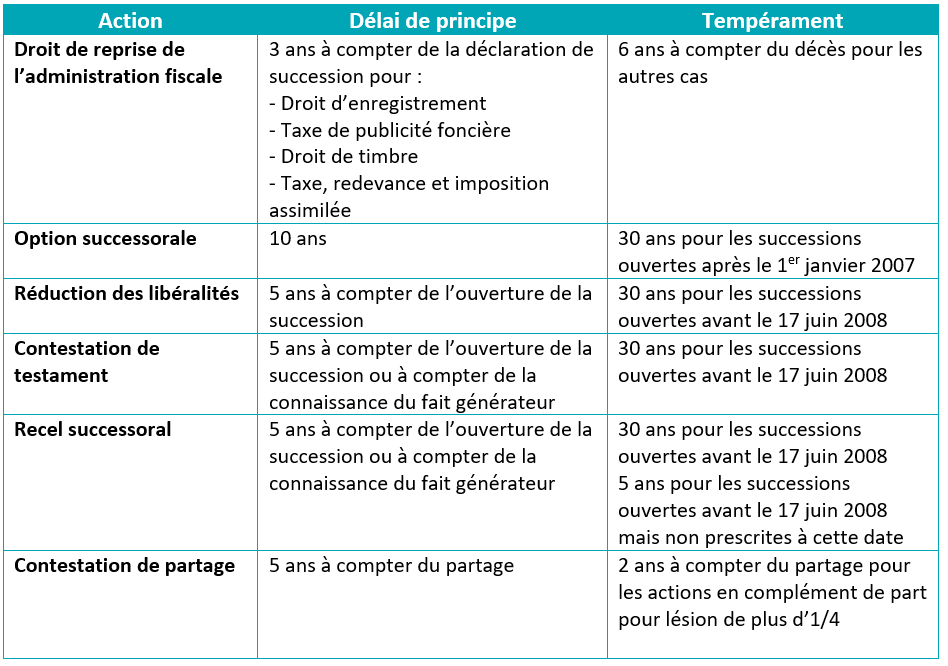

I- Les prescriptions liées au contrôle fiscal

Il s’agit des délais de prescription concernant l’administration fiscale pour l’exercice de son droit de reprise sur un nombre limité de sujets :

– Les droits d’enregistrement

– Les taxes de publicité foncière

– Les droits de timbre

– Les taxes, redevances et autres impositions assimilées

Ce droit de reprise se base nécessairement sur la déclaration de succession et donc uniquement sur les biens et/ou liquidités qui y sont déclarés.

Deux délais de prescription s’imposent donc à l’administration fiscale.

La prescription dite « abrégée »

Qui est de 3 ans et qui court à compter de la production de la déclaration de succession que le Notaire doit transmettre dans les 6 mois de l’ouverture de la succession.

Article L 180 du Livre des procédures fiscales.

La prescription dite « allongée »

Qui passe à 6 ans pour l’exercice du droit de reprise pour lequel un délai de prescription plus court ou plus long est prévu à compter du décès, fait générateur de l’impôt.

Article L 186 du Livre des procédures fiscales

II- La prescription liée à l’option successorale

Le délai d’acceptation ou de renonciation à la succession est de 4 mois à compter du jour de l’ouverture de la succession, c’est-à-dire du décès du de cujus.

Ce délai n’est assorti d’aucune sanction pour les successibles, et cela même s’ils ont été sommés d’opter, puisque cette faculté d’opter est valable pendant encore 10 ans.

Passé ce délai, l’héritier est réputé renonçant.

Pour autant, il n’est dans l’intérêt d’aucune des parties prenantes à la succession, et encore moins l’administration fiscale, qu’une succession reste vacante pour défaut d’option.

Dès lors, un certain nombre de correctifs sont prévus, dans le cas où l’héritier n’aurait pas opté dans les délais et n’aurait fait l’objet d’aucune sommation d’option s’il :

N’a pas fait acte d’héritier (par exemple, s’il n’a signé aucun acte de notoriété)

N’est pas réputé héritier acceptant purement et simplement la succession, c’est-à-dire dans les cas suivants :

– Héritier receleur

– Héritier sollicitant un délai supplémentaire pour déposer un inventaire

– Héritier de mauvaise foi ayant oublié de déclarer des éléments à l’inventaire ou de déclarer des créanciers et qui se retrouve déchu de son droit d’opter à concurrence de l’actif net.

Articles 771, 778, 780, 790 et 800 du Code civil

ATTENTION

Ce délai émane de la réforme des successions et des libéralités 23 juin 2006, avant cette loi, le délai était porté à 30 ans.

A défaut de droit transitoire concernant les successions, la Cour de cassation décide en 2020 que les successions ouvertes avant le 1er janvier 2017 restent soumises à la prescription trentenaire, mais uniquement en ce qui concerne le délai d’option.

Cass. 1e civ. 12-2-2020 n° 19-11.668 F-D

III- Les prescriptions liées aux contestations de la succession

Toujours dans un souci de sécurité juridique et pour limiter les situations de blocage ou de rouvrir une succession qui aurait déjà été réglée depuis quelques années, les actions visant à contester une succession ou ses actes annexes restent soumises à la prescription de droit commun de 5 ans à compter de l’ouverture de celle-ci.

Ces actions sont les suivantes :

L’action en réduction

Il s’agit de l’action menée par un héritier réservataire contre un donataire ou un légataire, réservataire ou non et dont la libéralité porte atteinte à sa réserve.

L’action en contestation de testament

Les testaments peuvent revêtir la forme authentique ou olographe, dans ce dernier cas, il n’est pas évident que les héritiers en aient effectivement connaissance dès l’ouverture de la succession.

C’est pour cela qu’existent deux points de départ de la prescription quinquennale pour contester un testament.

Par principe, au jour de l’ouverture de la succession et par exception, en cas de découverte tardive du testament, au jour où l’héritier en a eu connaissance.

L’action en recel successoral

Il s’agit de l’action contre un héritier qui aurait détourné volontairement et frauduleusement un bien en vue de se l’approprier ou de dissimuler volontairement son existence aux autres héritiers.

Tout comme l’action en contestation de testament, l’action en recel de succession bénéficie de deux points de départ pour la prescription : au jour du décès ou au jour de la découverte du recel.

Le cas particulier de l’action en contestation de partage

Cette action bénéficie d’une double prescription :

– La prescription quinquennale par principe, mais à compter du partage

– Une prescription restreinte à 2 ans à compter du partage dans le cadre de l’action en complément de part pour lésion de plus d’un quart

ATTENTION

Avant la réforme, la prescription était trentenaire, il convient ici de distinguer selon que la succession a été ouverte avant ou après le 17 juin 2008.

La prescription reste trentenaire pour les successions ouvertes avant le 17 juin 2008 et est de 5 ans pour celles ouvertes après.

Pour autant, la loi étant d’applicabilité directe, la prescription quinquennale s’appliquera aux successions qui ne sont pas prescrites au 17 juin 2008, mais uniquement en ce qui concerne le recel de succession.

SYNTHÈSE

Nos avocats experts en succession, se tiennent à votre disposition pour répondre à toutes vos questions et vous conseiller. Nos entretiens peuvent se tenir en présentiel ou en visio-conférence. Vous pouvez prendre rendez-vous directement en ligne sur www.agn-avocats.fr.

AGN AVOCATS – Pôle Succession

contact@agn-avocats.fr

09 72 34 24 72

- Actualités

- Assurance & Responsabilité

- Contentieux & résolution des litiges

- Contentieux MSA

- Droit Administratif et Public

- Droit Contrats & Distribution

- Droit de la Famille

- Droit des Affaires

- Droit des étrangers et de l'immigration

- Droit du Sport

- Droit du Travail

- Droit Forestier

- Droit franco-turc

- Droit Pénal

- Droit pénal des affaires

- Droits spécifiques

- Dubaï

- Fiscalité

- Français à l'étranger

- Immigration

- Immobilier

- Les Quiz AGN

- Propriété intellectuelle et droit du numérique

- Recouvrement de créances et impayés

- Succession