La contribution de 3 % sur les revenus distribués est inconstitutionnelle : Obtenez en le remboursement par réclamation !

1. Avez-vous payé a contribution de 3 % sur les dividendes distribués ?

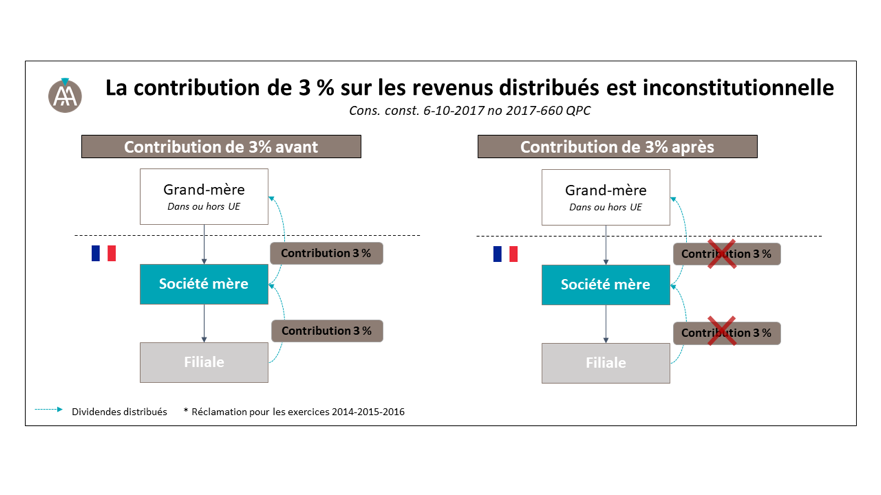

Les sociétés passibles de l’impôt sur les sociétés étaient assujetties à une contribution additionnelle à l’IS égale à 3 % du montant des dividendes distribués (article 235 ter ZCA du Code général des impôts).

Seules les distributions suivantes étaient exonérées de la contribution de 3 % :

- Les distributions réalisées par une PME (i.e. moins de 250 salariés et chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou total du bilan annuel n’excédant pas 43 millions d’euros).

- Les distributions réalisées entre sociétés remplissant les conditions pour être membre d’un même groupe d’intégration fiscale

Hormis ces deux cas d’exonération, toutes les autres sociétés soumises à l’impôt sur les sociétés étaient passibles d’une contribution de 3 % du montant des dividendes distribués à leurs associés personne physique et personne morale établis en France ou à l’étranger.

Si vous avez payé la contribution de 3 % sur les dividendes distribués vous pouvez désormais demander le remboursement de cette contribution aujourd’hui inconstitutionnelle.

2. Obtenez-en le remboursement !

Le 6 octobre 2017 le Conseil constitutionnel a déclaré la contribution de 3 % sur les revenus distribués contraire à la Constitution au motif qu’elle méconnait les principes d’égalité devant la loi et devant les charges publiques.

Sur le fondement de la décision du Conseil constitutionnel vous pouvez obtenir le remboursement de cette contribution pour les années non prescrites (i.e. Contributions payées 2014, 2015 et 2016).

La réclamation doit être effectuée auprès de l’administration fiscale avant le 31 décembre 2017 afin d’obtenir le remboursement de la contribution payée en 2014.

Contactez nous au 01 40 59 90 18 ou sur contact@agn-avocats.fr pour obtenir le remboursement de la taxe de 3 % payée à tort.

Contribution on dividends ruled contrary to the Constitution : get a refund by a tax claim

1. Did you pay 3% contribution on distributed dividends ?

French resident companies that distributed dividends were subject to an additional contribution of 3% on the amount of distributed dividends (article 235 ter ZCA of the French tax Code).

Only the following dividends distributions have been exempted from 3% contribution :

- Dividends paid by small and medium-sized enterprises (fewer than 250 people and annual turnover does not exceed €50 million or whose total annual balance sheet does not exceed €43 million).

- Dividends between companies that fulfil the conditions to belong to a consolidated tax group.

Except the two exemptions cases, all other companies subject to corporation tax were liable to a contribution of 3% on distributed dividends distributed to individual or company shareholder established in France or abroad.

If you paid the 3% contribution on the distributed dividends you can now claim the refund of this unconstitutional contribution.

2. Get a refund !

On 6 October 2017, the French Constitutional Court ruled that the 3% contribution on distributed dividends is contrary to the Constitution because it does not respect the constitutional principle of equality.

As Taxpayers you may rely on this decision to get a refund of the contribution paid in any non-statute barred years (i.e. Fy’s 2014-2015-2016).

The tax claim must be filed to French tax authorities before 31 December 2017 to get refund the contribution paid for Fy’s 2014.

Contact us : +00 33 1 40 59 90 18 or contact@agn-avocats.fr to get the refund of the tax paid since year 2014

- Actualités

- Assurance & Responsabilité

- Contentieux & résolution des litiges

- Contentieux MSA

- Droit Administratif et Public

- Droit Contrats & Distribution

- Droit de la Famille

- Droit des Affaires

- Droit des étrangers et de l'immigration

- Droit du Sport

- Droit du Travail

- Droit Forestier

- Droit franco-turc

- Droit Pénal

- Droit pénal des affaires

- Droits spécifiques

- Dubaï

- Fiscalité

- Français à l'étranger

- Immigration

- Immobilier

- Les Quiz AGN

- Propriété intellectuelle et droit du numérique

- Recouvrement de créances et impayés

- Succession