Contribuables, personne physique ou société, attention !!! L’année 2017 n’est pas encore prescrite. L’administration fiscale a jusqu’au 14 juin 2021 pour adresser une proposition de rectification qui concernerait l’année 2017.

L’état d’urgence sanitaire a été déclaré pour faire face à l’épidémie de Covid-19[1]. Des mesures d’adaptation ont été prises par des ordonnances du Gouvernement notamment en matière de procédures administratives et plus particulièrement concernant la matière fiscale.

L’ordonnance n°2020-306 dite « ordonnance délais », du 25 mars 2020 relative à la prorogation des délais échus pendant la période d’urgence sanitaire et à l’adaptation des procédures pendant cette même période, prévoit une suspension de la prescription fiscale. Cette mesure entraine ainsi l’allongement du délai de reprise applicable à l’administration fiscale pour contrôler les déclarations fiscales des contribuables.

[1] Loi n°2020-290 d’urgence pour faire face à l’épidémie de Covid-19 du 23 mars 2020

UNE SUSPENSION DES DELAIS DE PRESCRIPTION

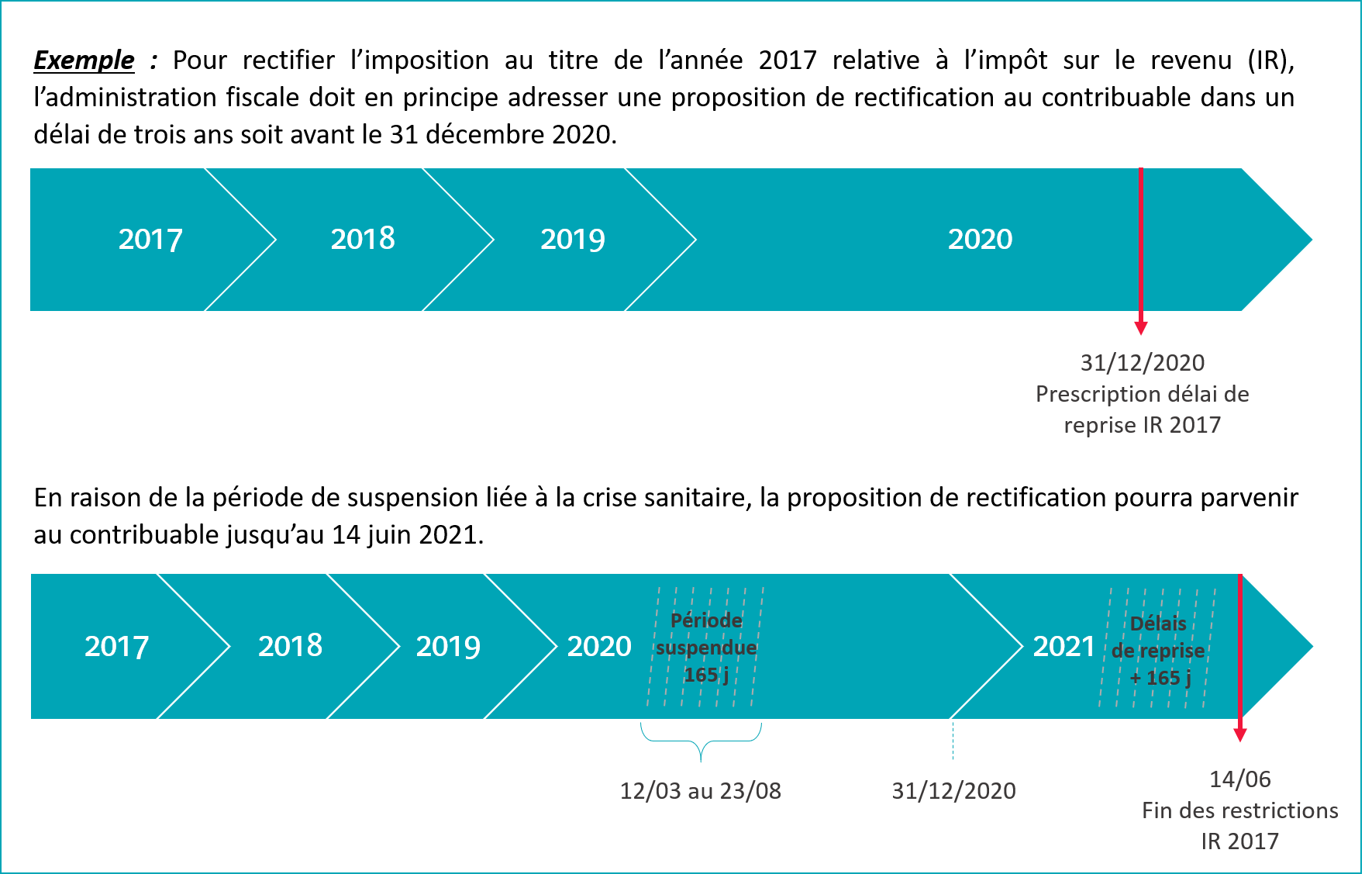

La suspension des délais de prescription vise uniquement les procédures de contrôle prescrites au 31 décembre 2020.

Corrélativement, les délais de reprise de l’administration fiscale ont été suspendus entre le 12 mars 2020 et le 23 août 2020 soit 165 jours[1]. Pendant cette période, l’administration n’a pas pu effectuer de procédures de contrôle fiscal.

Le délai de reprise de l’administration fiscale a été allongé de cette durée de 165 jours. Par conséquent, les délais de reprises expirant en principe au 31 décembre 2020 expireront le 14 juin 2021 (31 décembre 2020+165 jours).

¹Loi n°2020-290 d’urgence pour faire face à l’épidémie de Covid-19 du 23 mars 2020

²BOI-DJC-COVID19-20-10, 01/03/2021

Sont exclus de la suspension les délais de prescription expirant après le 31 décembre 2020.

En cas d’interruption du délai de reprise bénéficiant de la suspension, le nouveau délai de reprise n’est pas augmenté de la durée de suspension.

CHAMP D’APPLICATION DE LA SUSPENSION

Cette suspension s’applique aux rectifications, intérêts de retard, majorations et amendes. Dans ses commentaires, l’administration fiscale précise les délais de prescription entrant dans le champ d’application de la mesure de suspension.

En pratique, il convient de souligner que la prescription abrégée de trois ans en matière d’impôt sur le revenu, d’impôt sur les sociétés[1], de crédit d’impôt recherche, de taxe sur le chiffre d’affaires et de droits d’enregistrement[2], est visée par la suspension.

Est également concernée la prescription de dix ans, applicable en cas d’activité occulte et de flagrance fiscale en matière d’impôt sur le revenu, d’impôt sur les sociétés, de taxe sur le chiffre d’affaires ainsi que l’obligation de déclaration des comptes à l’étranger[3] en matière de droits d’enregistrement et d’Impôt sur la fortune.

DELAIS DE PROCEDURES DE CONTRÔLE FISCAL

Tous les délais de procédure prévus par la loi ou le règlement sont suspendus pour la même période qu’il s’agisse du délai de vérification sur place ou encore du délai de réponse du contribuable suite l’envoi d’une proposition de rectification.

Les délais qui avaient commencé à courir avant le 12 mars 2020 ont été suspendus et ont recommencé à courir le 24 août 2020. Enfin, les délais qui ont commencé à courir à compter du 12 mars 2020 ne courront qu’à compter de l’expiration de la période de suspension.

³Article L. 169 Livre des Procédures Fiscales (LPF)

4-Article L. 180 du LPF : taxe de publicité foncière, droits de timbre, et impôt sur la fortune, taxes, redevances et autres impositions assimilées

5-Article L. 181-0 A du LPF

Pour conclure, le contribuable personne physique imposé à l’impôt sur le revenu comme les personnes morales soumises à l’impôt sur les sociétés pourront recevoir une proposition de rectification au titre de l’année 2017 jusqu’au 14 juin 2021 au lieu du 31 décembre 2020.

Nos avocats fiscalistes sont mobilisés pour vous accompagner dans le cadre d’un dossier de contrôle fiscal. N’hésitez pas à nous contacter par téléphone ou mail ou à prendre directement RDV en ligne sur www.agn-avocats.fr.

AGN AVOCATS – Pôle Droit Fiscal

contact@agn-avocats.fr

09 72 34 24 72

- Actualités

- Assurance & Responsabilité

- Contentieux & résolution des litiges

- Contentieux MSA

- Droit Administratif et Public

- Droit Contrats & Distribution

- Droit de la Famille

- Droit des Affaires

- Droit des étrangers et de l'immigration

- Droit du Sport

- Droit du Travail

- Droit Forestier

- Droit franco-turc

- Droit Pénal

- Droit pénal des affaires

- Droits spécifiques

- Dubaï

- Fiscalité

- Français à l'étranger

- Immigration

- Immobilier

- Les Quiz AGN

- Propriété intellectuelle et droit du numérique

- Recouvrement de créances et impayés

- Succession