Une société civile immobilière (SCI) est une structure juridique, constituée a minima de deux associés, personnes physique(s) et/ou morale(s), et ayant pour objet l’acquisition, l’administration, la gestion de biens immobiliers. S’agissant de son régime fiscal, la société civile peut être soumise à l’IR ou à l’IS.

En effet, par principe, la SCI relève du régime des sociétés de personnes dont les résultats sont imposés à l’IR, entre les mains des associés au prorata de leur participation au capital social.

Toutefois, ce régime d’imposition n’est pas une obligation. Les associés ont la possibilité d’opter pour soumettre la SCI à l’IS lors de sa création ou en cours de vie sociale.

Cette option est toutefois conditionnée par le type de location puisque seuls les biens loués en meublés (activité commerciale) conduisent à imposer la société à l’IS.

Cette option présente des avantages certains (1), même si elle est conditionnée par un profil d’investisseurs particuliers (2).

Les avantages de la SCI à l’IS

L’option pour l’IS présente tout d’abord un intérêt concernant les charges déductibles. En effet, comparé à une SCI à l’IR, il est possible de déduire des charges plus importantes puisque cela s’étend à toutes les dépenses effectuées dans l’intérêt de l’entreprise (frais de notaire, droits d’enregistrement, meubles meublants pour équiper le logement, etc).

La SCI à l’IS permet également d’amortir le bien donné en location. L’amortissement constitue une charge calculée en fonction de la durée probable d’utilisation du bien.

La prise en compte de ces charges permet de réduire le bénéfice imposable et, par conséquent, de limiter l’impôt sur les sociétés.

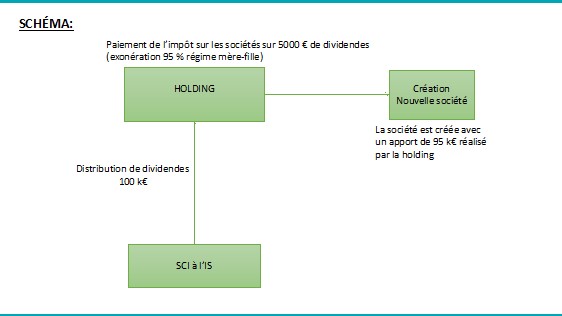

La SCI à l’IS permet également de bénéficier du régime mère fille lorsqu’une société holding est créée au-dessus. Le régime mère fille permet de remonter des dividendes dans la holding en exonération à hauteur de 95 %. Une fois dans la holding, les sommes peuvent, par exemple, être réinvesties dans une nouvelle structure créée à cet effet (souscription au capital initial) comme le démontre le schéma suivant :

L’exemple démontre l’avantage de la SCI à l’IS dans un objectif de réinvestissement économique puisque pratiquement l’intégralité des dividendes peut être réinvesti dans une nouvelle structure en exonération d’imposition pour 95 % du montant total.

Pour quel type d’investisseur ?

L’option pour l’IS est surtout intéressante pour un profil particulier d’investisseur.

L’intérêt de créer une SCI à l’IS est particulièrement présent lorsque les associés disposent de revenus conséquents déjà soumis à l’impôt sur le revenu avec un taux moyen d’imposition élevé.

Le barème de l’IR ayant un taux progressif, il est plus intéressant de créer une personne morale distincte qui sera soumise à son propre impôt plutôt que d’ajouter des nouveaux revenus locatifs à l’IR susceptibles de relever des tranches hautes d’imposition.

Tableau comparatif des taux à l’impôt sur le revenu et à l’impôt sur les sociétés

| Taux progressif IR De 11.778 à 27.478 € = 11 % De 27.479 à 78.570 € = 30 % De 78.571 à 168.994 € = 41 % Plus de 168 994 € = 45 % | Taux proportionnel IS Taux réduit : 15 % jusqu’à 42.500 € Taux normal : 25 % |

Avec une société à l’IS, les revenus locatifs intègrent le résultat de la société qui est ensuite soumise au taux proportionnel de 15 % et/ou 25 %. Le taux réduit s’applique aux entreprises qui remplissent certaines conditions : chiffre d’affaires HT inférieur à 7,63 millions d’euros et capital social détenu au moins à 75% par des personnes physiques.

Par conséquent, en l’absence de distribution de dividendes aux associés, le taux d’imposition reste dans des proportions raisonnables.

Ce constat conduit à un deuxième élément à prendre en compte : les associés ont-ils besoin des revenus locatifs ? Si la réponse est positive, cela implique, au-delà du paiement de l’IS, de réaliser une distribution de dividendes qui fait l’objet d’un prélèvement forfaitaire unique (PFU/flat tax) de 30 % composé de 12,8 % au titre de l’IR et de 17,2 % au titre des prélèvements sociaux. Dès lors, les revenus locatifs subissent une imposition plus importante.

Le troisième élément découle des précédents puisque la société à l’IS est intéressante fiscalement en l’absence de revente à termes du bien immobilier. En effet, le régime d’imposition de la plus-value de cession pour une SCI à l’IS et plus pénalisant que celui relatif aux SCI à l’IR.

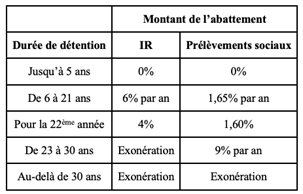

Dans ce dernier cas, il est appliqué la taxe sur les plus-values immobilières des particuliers au taux de 19%, à laquelle s’ajoute les prélèvements sociaux au taux de 17,2%. Toutefois, un abattement pour une durée de détention peut y être soustrait dès la sixième année. Dès lors, une exonération est appliquée au-delà de 22 ans de détention pour l’IR, et de 30 ans pour les prélèvements sociaux.

Le régime des plus-values immobilières des professionnels est appliqué au taux de 25 %. Aucun abattement fiscal n’est prévu à l’IS.

Surtout, la principale différence réside dans la base d’imposition de la plus-value. À l’IR, le taux de 36,2 % s’applique sur la différence entre le prix de cession et le prix d’acquisition tandis qu’à l’IS l’imposition se réalise sur la différence entre le prix de cession et la VNC (valeur nette comptable : prix d’acquisition diminué des amortissements).

Pour conclure, il convient d’avoir à l’esprit que la SCI à l’IS est une société d’investissement permettant d’augmenter son patrimoine en réinvestissant les bénéfices fonciers tout en limitant l’imposition. Le paiement des associés sous forme de dividendes n’est pas à exclure totalement même si ce type de structure perd de son intérêt en cas de distributions trop importantes.

Nos avocats se tiennent à votre disposition pour répondre à toutes vos questions et vous conseiller. Nos entretiens peuvent se tenir en présentiel ou en visio-conférence. Vous pouvez prendre rendez-vous directement en ligne sur www.agn-avocats.fr.

AGN AVOCATS – Pôle Fiscalité

contact@agn-avocats.fr

09 72 34 24 72

- Actualités

- Assurance & Responsabilité

- Contentieux & résolution des litiges

- Contentieux MSA

- Droit Administratif et Public

- Droit Contrats & Distribution

- Droit de la Famille

- Droit des Affaires

- Droit des étrangers et de l'immigration

- Droit du Sport

- Droit du Travail

- Droit Forestier

- Droit franco-turc

- Droit Pénal

- Droit pénal des affaires

- Droits spécifiques

- Dubaï

- Fiscalité

- Français à l'étranger

- Immigration

- Immobilier

- Les Quiz AGN

- Propriété intellectuelle et droit du numérique

- Recouvrement de créances et impayés

- Succession